2020-03-17

2020-03-09

Los modelos comerciales clásicos de OSRAM han sido los más discutidos entre los conocedores del mercado. los dos modelos de integración vertical de las empresas europeas se consideran casos de libros de texto en la industria. en contraste, muchos fabricantes chinos han adoptado una estrategia de diversificación en la industria, con la excepción de eti que ha estado siguiendo diligentemente el credo de integración vertical. desde la absorción de guangdong jiang longda (健 隆達) en 2009, a través de diversas inversiones, eti ha podido unir gradualmente sus eslabones perdidos a lo largo de la cadena de suministro. la empresa se ha convertido en una empresa totalmente integrada verticalmente con una cadena de suministro integral que incorpora chips liderados, paquetes liderados y productos de iluminación.

durante muchos años, la integración vertical y la diversificación fueron dos modelos comerciales paralelos en la industria dirigida. sin embargo, en 2015 las compañías que anteriormente se enfocaban en el sector del mercado de paquetes liderados, como cree y mls (o también conocido como iluminación forestal), comenzaron a expandirse al sector de iluminación aguas abajo, ampliando el alcance de su integración vertical. en marcado contraste, los reproductores de iluminación tradicionales como philips y osram han estado separando a las empresas de iluminación clave y poniéndolas a la venta. philips, por ejemplo, vendió Lumileds para empresas líderes en componentes y negocios de iluminación automotriz en 2015, con planes adicionales de vender todo su negocio de iluminación. incluso osram se ha separado de su negocio de fuente de luz, que tradicionalmente tenía una enorme participación en los ingresos. hasta cierto punto, los dos gigantes de la iluminación global han abandonado los modelos de negocios de integración vertical que han pasado años desplegándose y desarrollándose en el mercado a cambio de estrategias comerciales especializadas. por lo tanto, la pregunta emergente es si estos desarrollos son el resultado de cambios de paradigma en el entorno de gestión o si la integración vertical se ha convertido en una estrategia obsoleta.

¿Cuándo es el mejor momento para implementar o renunciar a la integración vertical?

¿Por qué es necesaria la integración vertical? los economistas han proporcionado una explicación teórica hace mucho tiempo.

Las ventajas de utilizar la integración vertical en un mercado de comercio justo es que garantiza que los productos promedio se pueden comercializar en el mercado, al tiempo que se utilizan las economías de escala del proveedor en el mercado. dado que los proveedores están enviando productos a muchos clientes en el mercado, pueden reducir los costos de producción significativamente, incluso si el volumen de compras es moderado.

sin embargo, hay muchas desventajas en un mercado de comercio justo. cuando la producción de una materia prima en particular se usa mucho como un activo específico, la diferencia entre adquirir el material de otro proveedor y la fabricación interna se vuelve insignificante. por el contrario, la adquisición de materias primas de otro fabricante podría incluso ocasionar fugas de información del producto o ser retenido como rehén por el proveedor. en otras palabras, si solo hay una única fuente de suministro para la materia prima que tanto se necesita, el proveedor podría fácilmente ejercer control sobre el comprador.

por el contrario, si un producto vendido depende abiertamente de un canal de distribución específico, por ejemplo, un mercado o cliente en particular, entonces los recursos del canal de distribución se convertirían en un activo específico. si la compañía es demasiado dependiente de este canal de distribución y comercializa desde este mercado, y por lo tanto está limitada por el canal de distribución. Imagine un escenario en el que un gran fabricante tuviera solo un cliente.

Para evitar que ocurra esta situación, los fabricantes tuvieron que adaptar las estrategias de integración vertical para fomentar la capacidad interna de fabricación de materias primas a través de la integración hacia atrás, o adquirir capacidad de distribución y ventas a través de estrategias de integración hacia adelante.

sin embargo, las estrategias de integración vertical serán menos atractivas para las empresas, cuando la cadena de suministro interna se generalice y la empresa pueda adquirir recursos de manera conveniente a través del comercio. en este punto, las empresas que se separan pueden ayudar a las empresas a eliminar la burocracia que se deriva de la negociación interna y volver a centrarse en las actividades principales. esta es la razón principal detrás de la decisión de philips y osram de separar sus negocios principales.

la complicada relación comercial entre philips y lumildos

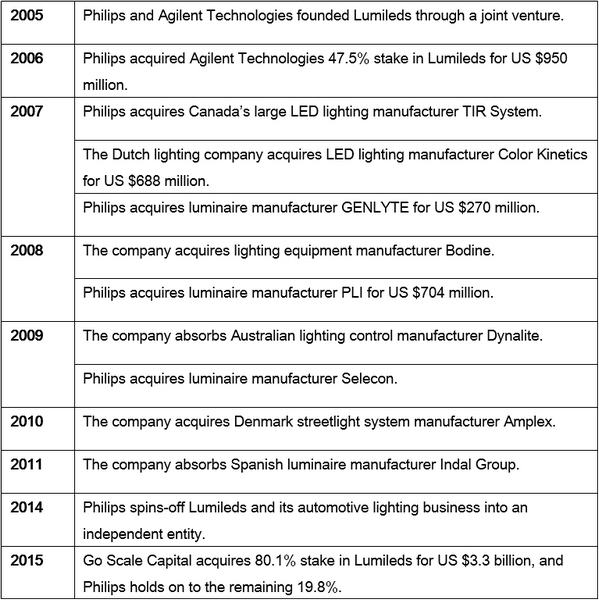

Cuando Lumileds se convirtió en una subsidiaria de propiedad total de philips en 2006, la tasa de penetración en el mercado de iluminación LED se mantuvo baja. La novedad y la tecnología avanzada fueron las características de la industria dirigida, y Lumileds fue líder en tecnologías de iluminación LED de alta potencia en el momento. en aquel entonces, Lumileds tenía un valor inferior a los us $ 2 mil millones.

mientras tanto, Philips no necesitaba adquirir muchos leds, y solo había un puñado de proveedores de calidad para elegir. nichia estaba muy por delante de los fabricantes asiáticos en ese momento, con dos de las tres principales compañías lideradas por Corea, los semiconductores de samsung y seoul recién emergiendo. incluso después de que Seul semiconductor se convirtiera en una empresa líder en la industria, estaba siendo perseguido por nichia en todo el mundo por infracción de patentes. la mayoría de los fabricantes chinos seguían imitando a las empresas líderes en este momento, y dependían de las empresas taiwanesas para los chips y paquetes de chips. La tecnología avanzada de led y la capacidad de producción fueron activos específicos para las compañías de iluminación.

Esta fue también la razón por la que Philips necesitó integrar lumileds verticalmente en su cadena de suministro interna, lo que es más importante, el movimiento le permitiría captar los cambios en el mercado liderado. la compañía pudo desplegar su tecnología y estándares de patentes antes de la proliferación de leds en el mercado. la compañía no habría logrado esto dependiendo del mercado. Además de adquirir Lumileds, philips apoyó su estrategia de integración vertical a través de una serie de fusiones y adquisiciones.

(fuente: ledinside)

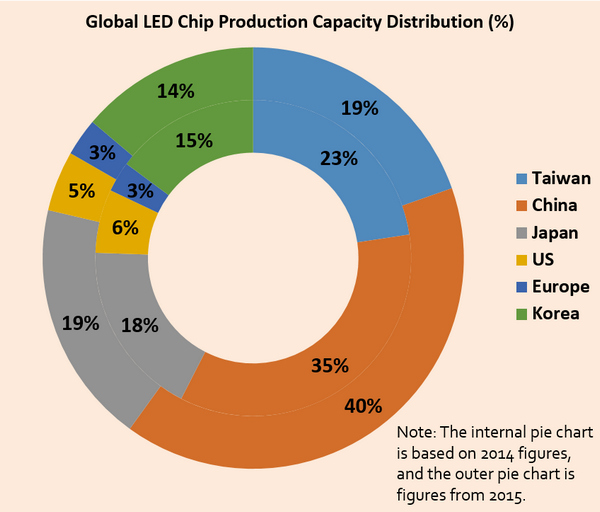

avance rápido hasta 2015, la tecnología led ha madurado y la barrera de nivel de entrada se reduce significativamente. los fabricantes chinos se han convertido en líderes en el volumen de producción y tienen cerca del 50% de participación en la producción mundial liderada. esto ha sido notablemente visible en el sector de la capacidad de producción de chips, donde la capacidad de producción de las empresas chinas llegó al 40% en 2015, mientras que los vendedores taiwaneses tienen una participación aún mayor del 59%. la mayoría de las empresas chinas y taiwanesas se han posicionado en la diversificación y han buscado canales de distribución. por lo tanto, tienen una mayor relación c / p en el mercado, leds confiables o diseños simples de chips liderados.

(fuente: informe de ledinside gold)

Bajo este nuevo entorno de mercado, Philips tuvo que recurrir a la externalización para mantener su competitividad y obtener materias primas y otros recursos del mercado para reducir los costos y aumentar su competitividad en el mercado.

(fuente: informe de miembros de oro de ledinside)

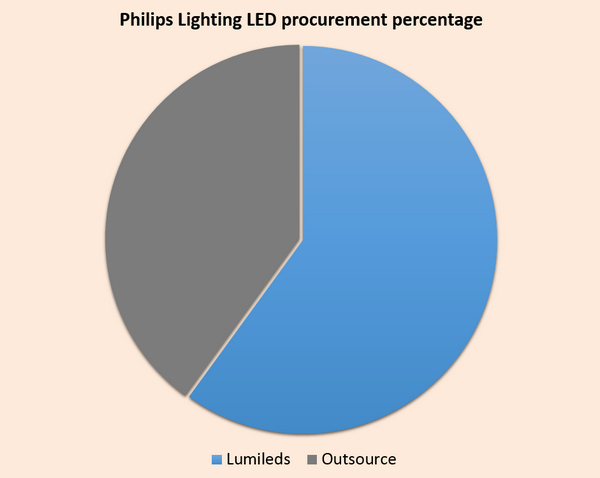

en realidad, la iluminación de Philips ha estado ajustando su estrategia de adquisición. a partir de 2015, la proporción de led comprado de la compañía ha alcanzado el 40%. incluso los leds traídos de lumylds se subcontratan parcialmente a los programas chinos y malaysianos para reducir los costos de producción. a partir de 2014, la competitividad del mercado de los productos de iluminación philips se disparó y, junto con estos cambios, sus ingresos por iluminación LED han crecido exponencialmente.

Bajo estas condiciones de mercado, philips finalmente regresó a sus raíces comerciales eligiendo la iluminación. persiguiendo mayores rendimientos de inversión, Philips Lumileds, mientras vende sus patentes y ventajas de marca a un consorcio financiero chino liderado por capital de escala. El valor estimado de Lumileds en el momento de sus ventas en 2015 alcanzó los $ 3.3 mil millones, incluso sin su departamento de iluminación automotriz, el retorno de la inversión de philips en lumpends se había más que duplicado en los últimos 10 años. En realidad, Philips ha estado ajustando su estrategia de adquisición. a partir de 2015, la proporción de led comprado de la compañía ha alcanzado el 40%. incluso los leds traídos de lumylds se subcontratan parcialmente a los programas chinos y malaysianos para reducir los costos de producción. a partir de 2014, la competitividad del mercado de los productos de iluminación philips se disparó y, junto con estos cambios, sus ingresos por iluminación LED han crecido exponencialmente.

desde la perspectiva de la cadena de suministro, la adquisición dirigida de Philips ha permitido acelerar su modelo de comercialización, al tiempo que aumenta sus recursos externos. philips mantuvo una participación del 20% en Lumylds después de sus ventas, debido a su valor estratégico y su papel como proveedor importante.

osram se aparta valientemente de la iluminación empresarial fundadora para sobrevivir

en abril de 2015, osram anunció que dividiría sus negocios de iluminación general menos rentables en una entidad independiente, o consideraría venderla. la medida fue ayudar a Osram a dirigir sus recursos a la iluminación automotriz y su negocio de componentes liderados. el anuncio se produjo solo dos años después de que Osram fuera escindido de los siemens.

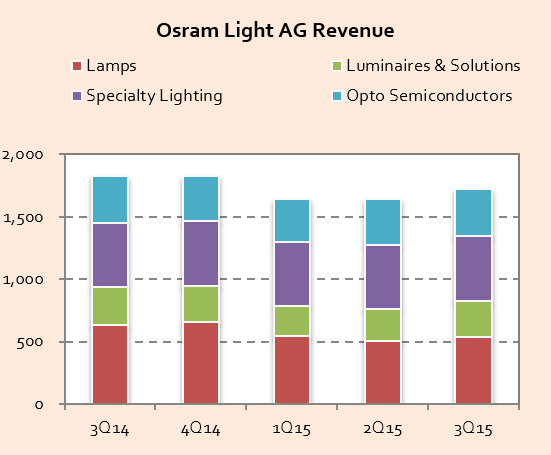

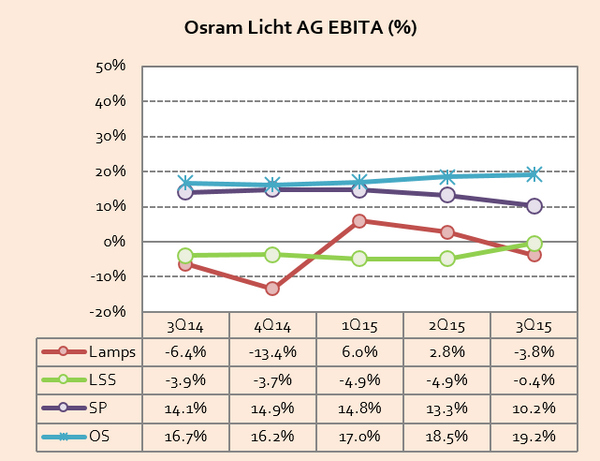

las empresas que están separadas de osram incluyen sus lámparas clásicas y lastre (clb) y lámparas y sistemas (lls), que representan el 40% de los ingresos de la compañía. Según el informe fiscal 2014 de la empresa, estos ingresos empresariales disminuyeron un 15% hasta 1.96 mil millones de euros (us $ 298.02 millones) en comparación con 2013, y sus ganancias antes de intereses, impuestos, depreciación y amortización (ebita) cayeron por debajo del promedio de 4.6% .

Luego del spin-off, osram mantendrá su iluminación especializada, iluminación automotriz, componentes led y productos opto osram. el negocio de iluminación general menos rentable también se venderá. poco después del anuncio, los fabricantes chinos mostraron un gran interés, no en la capacidad de producción de la empresa alemana, sino en la marca de iluminación de más de cien años.

desarrollo de marca de osram (osram / ledinside)

osram fue fundada en 1906 por deutsche gasglühlicht-anstalt (también conocida como auer-gesellschaft). la compañía se ganó su reputación como marca global al fabricar dos materiales utilizados por lámparas incandescentes, osmio y wolfgram. trece años después, el 1 de julio de 1919, la empresa pasó a llamarse osram werke gmbh kommanditgesellschaft. en el mismo año, auer-gesellschaft, aeg y siemens & Halske integró sus departamentos de fuente de luz para formar osram. en 1976, ge vendió su participación en osram a siemens. Siemens pasó a completar las transacciones comerciales para adquirir la participación de ge en osram dos años después, y se convirtió en el único accionista de la empresa alemana de iluminación. esto también marcó el comienzo de la transición de osram a una subsidiaria de propiedad total de Siemens

en la larga historia del siglo de osram, fue una de las fábricas de bulbos más grandes del mundo en un punto, fabricando un tercio de las bombillas del mundo. algunas personas incluso han resumido la historia de Osram en la frase simple \"Osram es un fabricante de bombillas\". Sin embargo, la compañía ha surgido en una empresa multinacional hoy en día, convirtiéndose en mucho más que solo un fabricante de bombillas. no es exagerado decir que la marca y el negocio de iluminación general de Osram, que ha sido transmitido durante generaciones, ha sido su activo fundador.

ingresos ligeros osram. (fuente: informe de miembros de oro de ledinside)

Una observación en los últimos años de la estructura de ingresos por productos de osram revela que la iluminación dirigida globalmente ha estado reemplazando rápidamente a las fuentes de luz tradicionales. aunque, osram tiene la intención de ingresar al negocio de iluminación led, ha posicionado su negocio liderado en el mercado de gama media a alta. esto ha limitado el apoyo de sus productos finales liderados, y ha dificultado la competencia contra el tsunami de productos a bajo precio lanzados por compañías asiáticas. incluso philips ha sido más flexible que osram en la marea de reemplazo de iluminación. la empresa holandesa de iluminación ha utilizado su distribución global y ventajas de marca, ha asegurado mercados de exportación globales y ha movilizado completamente sus ventajas de costos en la cadena de suministro china para defender su posición de liderazgo global. por el contrario, osram ha sufrido una emboscada en estos cambios revolucionarios, y en los últimos trimestres sus lámparas y sus productos han bajado varias veces en rojo, y han disminuido continuamente en los últimos tres trimestres. ¿Por qué osram vendió su negocio de iluminación y ¿marca?

(fuente: informe de miembros de oro de ledinside)

Entonces, ¿deberían las empresas vender negocios una vez que incurran en pérdidas? la lógica no es así de simple. la razón real es que el negocio de iluminación automotriz ha sido el principal negocio de ingresos y la fuente de ganancias de osram. el efecto de sinergia entre las lámparas de la compañía alemana y los negocios liderados ha sido relativamente bajo. en otras palabras, el canal de marca y distribución de negocios de lámparas LED no es un activo de diversificación esencial para osram. la compañía podría tener una mejor solución de exportación de productos finales a través de canales de distribución o mercados. por lo tanto, separar el negocio ha sido la mejor opción, y ha sido fácil para la empresa seleccionar el negocio que desea mantener. Las ganancias de los semiconductores de osram y las perspectivas del mercado han sido mucho más valiosas que el mercado de iluminación tradicional maduro de 100 años de antigüedad.

además, osram podría fortalecer sus negocios principales a través de los fondos recibidos de la venta de su negocio de iluminación general. Esta fue también la razón por la que osram anunció que invertiría 3.000 millones de euros (us $ 3.27 mil millones) en chips blancos y crearía una nueva fábrica en Malasia a fines de noviembre de 2015, sería una decisión lógica después de vender su negocio de iluminación. . la compañía prefirió separarse de sus negocios menos rentables y recursos directos para proyectos y negocios rentables, que mantener una fachada de un negocio integralmente integrado verticalmente, mientras bombeaba recursos de sus departamentos rentables a aquellos que incurrían en pérdidas significativas. Se debe aplaudir a osram por su coraje en la implementación de esta estrategia comercial que probablemente resultó de la sabiduría acumulada que ganó en el último siglo. ¿Deberían las empresas vender negocios una vez que incurran en pérdidas? la lógica no es así de simple. la razón real es que el negocio de iluminación automotriz ha sido el principal negocio de ingresos y la fuente de ganancias de osram. el efecto de sinergia entre las lámparas de la compañía alemana y los negocios liderados ha sido relativamente bajo. en otras palabras, el canal de marca y distribución de negocios de lámparas LED no es un activo de diversificación esencial para osram. la compañía podría tener una mejor solución de exportación de productos finales a través de canales de distribución o mercados. por lo tanto, separar el negocio ha sido la mejor opción, y ha sido fácil para la empresa seleccionar el negocio que desea mantener. Las ganancias de los semiconductores de osram y las perspectivas del mercado han sido mucho más valiosas que el mercado de iluminación tradicional maduro de 100 años de antigüedad.

cree pierde su camino en el laberinto de la integración vertical

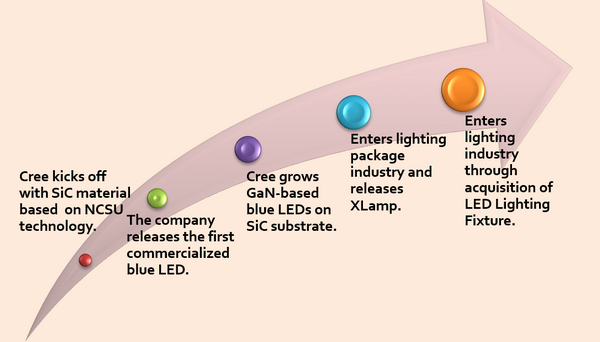

cree es sin duda el epítome de la integración vertical en la industria led, desde las ventajas materiales sic hasta los chips verticales led, para registrar el soporte de la eficacia luminosa. el fabricante de componentes ha sido la marca de iluminación líder en los EE. UU., y tiene un camino de desarrollo completamente diferente de las empresas basadas en el sustrato de zafiro.

debido a su compatibilidad limitada con la tecnología convencional, ha sido difícil para cree para depender completamente del comercio de mercado como su principal canal de distribución. desde que cree comenzó a vender chips led, los clientes han admirado su alto flujo luminoso y confiabilidad. sin embargo, los u.s. La compañía ha sido el único fabricante vertical de chips en el mercado, lo que ha dificultado la promoción de sus productos. esto se debe principalmente a que ningún fabricante desea ser atado por un único proveedor. poco después de convertirse en un proveedor de chips liderado, cree se aventuró en la fabricación de paquetes de integración vertical.

hoja de ruta de integración vertical de cree

nota: ncsu en esta infografía se refiere a la universidad estatal de carolina (ncsu). (ledinside)

esta estrategia demostró ser efectiva, la excelente tecnología de potencia de led de cree y su ultra alta eficacia luminosa impulsaron rápidamente su clasificación mundial al fabricante líder de los cinco principales fabricantes del mundo. sin embargo, la incompatibilidad con la tecnología dominante siguió afectando a la empresa, aunque los clientes de cree pudieron adquirir cuotas de mercado debido a los chips de alto brillo durante la fase inicial de la industria, ya que el mercado expandió la sensibilidad de los clientes a las ventajas tecnológicas. cuando los precios de los productos se convirtieron en el centro de la competencia del mercado, cree encontró una crisis potencial de pérdida de clientes sensibles al precio. por lo tanto, cree una vez más promovió fuertemente las estrategias de integración vertical, ya que allanó su entrada en el mercado de la iluminación.

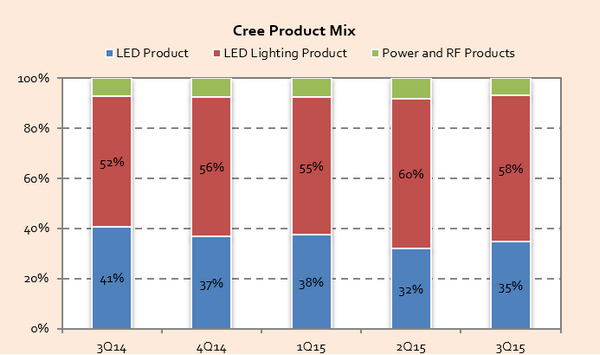

las participaciones en los ingresos de la mezcla de productos de cree. (fuente: informe de miembros de oro de ledinside)

de hecho, se ha vuelto inadecuado clasificar y posicionar a cree como empresa liderada, sino que debe reclasificarse como una empresa de iluminación. desde los últimos trimestres, el porcentaje de ingresos de los productos de iluminación de cree excedió el 50%, y en América del Norte la clasificación de la compañía se ha convertido en el tercer fabricante más grande.

(fuente: informe de miembros de oro de ledinside)

La parte interesante de la estrategia de cree es que cada vez que un cliente lo elige como proveedor, enfrenta el riesgo potencial de ser reprimido por él. sabemos que la exposición al riesgo de incumplimiento es uno de los principales costos comerciales. para que los clientes elijan voluntariamente cree, es necesario que haya suficientes beneficios potenciales para compensar estos riesgos. los beneficios pueden ser ventajas tecnológicas o enormes ventajas de costos, pero si estas dos condiciones no pueden cumplirse, la mejor estrategia para clientes lógicos es elegir un proveedor con productos más estandarizados. desde este aspecto, la integración vertical se ha convertido en una necesidad para cree.

pero hay una trampa. los riesgos asociados con la integración vertical están entrando en el territorio comercial del cliente, y el conflicto de intereses es inevitable. por lo tanto, los clientes que adquieren ventajas de mercado mediante el uso de leds brillantes de cree se convertirán en los primeros en verse directamente afectados por sus estrategias de integración vertical. estos clientes deben reposicionarse en el mercado, que es una de las razones por las cuales los ingresos de cree se han contraído en los últimos años.

cuando philips y osram abandonaron sus mercados originales y estrategias de integración vertical, cree fue el único que se adhirió a la estrategia que la transformó en una marca de iluminación. la compañía ha seguido gestionando mercados de iluminación y paquetes competitivos, lo que seguirá creando problemas para la empresa .

fuente: figo wang

si necesita más información sobre nuestra nueva oblea LED, visite nuestro sitio web: http: // www.powerwaywafer.com ,

envíenos un correo electrónico a sales@powerwaywafer.com o powerwaymaterial@gmail.com .

Información del contacto

Información del contacto luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404