2020-03-17

2020-03-09

en la primera parte de estas series, exploraron las estrategias de integración vertical de philips, osram y cree. en la segunda parte de esta serie, analizaremos de cerca las principales estrategias de integración vertical de las compañías líderes en China, mls y elech-tech international (eti).

¿Por qué Mls está expandiendo su negocio de iluminación después de convertirse en el mayor envasador de led en China?

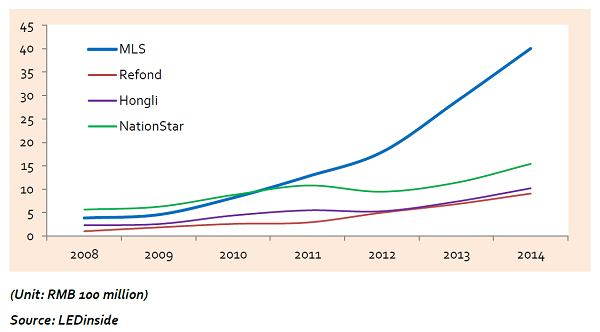

el 17 de febrero de 2015, mls fue oficialmente aprobada por shenzhen a share, y su capitalización bursátil se disparó a rmb 30 mil millones (us $ 4,64 mil millones), convirtiéndola en una de las compañías más valiosas en el sector de paquetes liderados. La gran escala de ingresos de msl es la razón principal de su creciente capitalización de mercado y en 2014 los ingresos de la compañía excedieron un récord de 4 mil millones de rmb (us $ 619 millones).

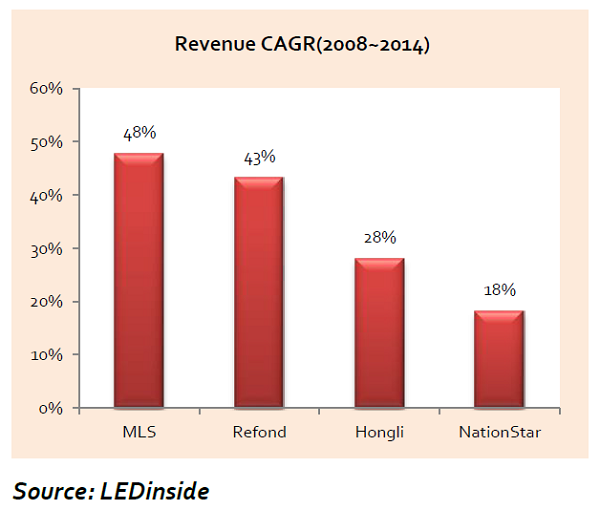

en comparación con muchos otros fabricantes de paquetes chinos que ingresaron al mercado al mismo tiempo, como nationstar, refond opto y hongliopto, mls se ha expandido a un ritmo asombroso. la diferencia entre estos fabricantes chinos fue insignificante en 2008, pero en 2014 los ingresos de MLM fueron de tres a cuatro veces más altos que en otras compañías.

comparación de los ingresos de los fabricantes chinos

bajo un entorno operativo similar y desarrollos industriales, la clave del crecimiento exponencial de mls puede residir en su modelo de negocio correcto.

La estrategia de negocios de mls se ajusta exactamente a la descripción del liderazgo de costos generales bajo la estrategia genérica del especialista en competitividad de michael porter. Una vez que un fabricante implementa con éxito la estrategia global de liderazgo de costos, se vuelve extremadamente difícil para otras empresas en mercados similares y relacionados adquirir la misma posición en el mercado.

muchos fabricantes de envases liderados han intentado imitar la estrategia de liderazgo de costos de mls, pero todos han fallado. probablemente olvidaron las enseñanzas de porter de que solo una empresa puede tener éxito utilizando la estrategia en un mercado particular.

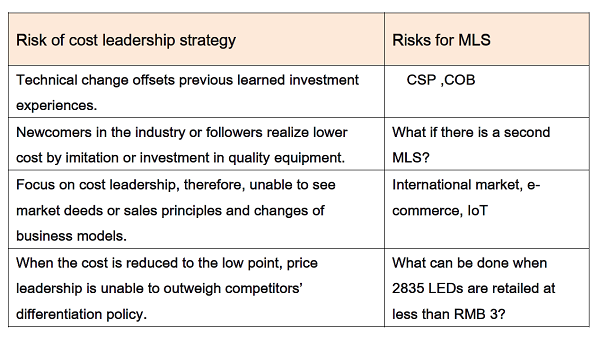

sin embargo, la estrategia de liderazgo de costos también conlleva riesgos, especialmente en la industria dirigida, donde el mercado y la tecnología están cambiando rápidamente. por ejemplo, si los fabricantes liderados por csp logran eliminar el empaquetado como lo demandan, los vendedores existentes enfocados en empaques conducidos con considerable capacidad de producción de paquetes y tecnología, se verán privados de todas sus ventajas e incluso arriesgarán perder su competitividad en el mercado.

Este es especialmente el caso de mls, que ha centrado todas sus inversiones en el pasado en la tecnología de paquetes líderes y se ha convertido en el principal fabricante en términos de escala de capacidad de producción. aunque la escala de producción alguna vez fue una ventaja para el fabricante, la gran capacidad de producción podría generar altos costos fijos y exponer a la compañía a altos riesgos de operación cuando se introducen tecnologías innovadoras en la industria.

para los fabricantes de paquetes intermedios, utilizar las ventajas de capital acumuladas de la competitividad actual para controlar los chips principales de flujo ascendente y los canales de distribución descendentes para reducir los riesgos en un solo enlace en la cadena de la industria es la estrategia más adecuada. para decirlo sin rodeos, incluso si el valor del paquete se elimina de la cadena de suministro, el fabricante puede adquirir verticalmente proveedores y clientes en sentido ascendente y descendente para respaldar su desarrollo futuro, mientras que su capacidad de producción existente puede usarse para satisfacer demandas de la casa.

los análisis basados en la lógica de la integración vertical se esbozarán cuando la escala de producción del paquete se amplíe y aumenten los riesgos de transacción del mercado, debido a los cambios en la tecnología, los canales y las marcas de productos de iluminación se convierten cada vez más en un activo específico para una empresa. por lo tanto, la estrategia de integración vertical se vuelve esencial para estos fabricantes.

esto explica por qué mls tiene los mayores ingresos entre los fabricantes de paquetes chinos y aún se esfuerza por ingresar al mercado de la iluminación, expandir los canales de distribución e invertir en la creación de marcas. aunque, todas las ventajas provienen de la capacidad de producción electrónica y las economías de escala, todavía le queda un largo camino por recorrer en términos de reconocimiento de marca y consumidor en comparación con marcas líderes de toda la vida en la industria de la iluminación centenaria.

en el mercado de la iluminación global, los que llegan tarde se enfrentan con la gestión internacional, la creación de marcas y otras dificultades, y la adquisición de osram podría solucionar fácilmente estos problemas. para mls, que está ansioso por construir su marca, expandir su mercado de exportación a través de los canales de distribución comercial de alumbrado general de osram es una buena estrategia. por otro lado, el negocio de iluminación general de osram, que sufrió pérdidas consecutivas, podría beneficiarse de todo el control de costos y ventajas de escala para revertir sus pérdidas a los beneficios. esta es también la razón por la cual anunciaron que las juntas aprobaron el presidente de la compañía, qinghuan sun, para representar a los socios durante las negociaciones en su apuesta por el negocio de iluminación general de osram.

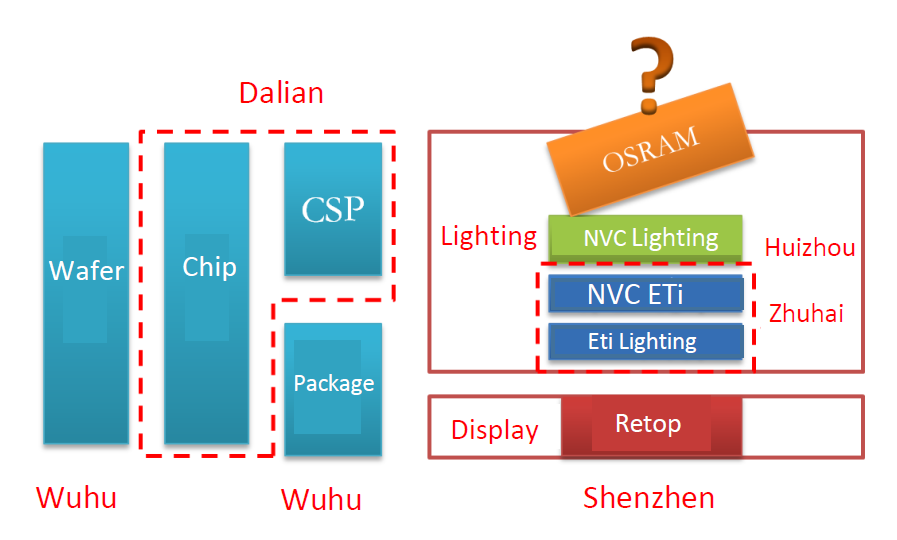

elec-tech international (eti) no se benefició de la adquisición de iluminación nvc, ¿qué pasaría si se hiciera cargo del negocio de iluminación general de osram?

análisis de los pros y los contras de la estrategia de integración vertical utilizada por eti

aparte del fuerte interés de mls en adquirir el negocio de iluminación general de osram, los expertos de la industria creen ampliamente que eti sería el competidor potencial de la compañía. cuando se trata de fusiones e integración vertical, eti es uno de los expertos en la industria dirigida.

eti es un fabricante electrónico que ingresó a la industria de los LED mediante la adquisición de la empresa de tecnología de guangdong jiang long da guang dian en marzo de 2009. poco después de la adquisición, eti absorbe y luego vuelve a mostrar para ingresar a la industria de pantallas LED en el mismo año. Además, eti lanzó fondos de capital en el segundo mercado para la inversión de negocios de chips y envases. mientras que la mayoría de los fabricantes lideres se enfocan en la especialización, eti ingresó a la industria liderada utilizando la estrategia de integración vertical, que fue elogiada por el mercado por completar su cadena de suministro. el valor de las acciones de la compañía se elevó de menos de 3 rmb en 2009 a un máximo récord de 24,49 en 2014 (precio de la acción después del pago de dividendos).

sin embargo, lo que diferencia una buena estrategia de una mala es no las estrategias en sí, sino cómo las empresas se integran con la gestión empresarial recién adquirida. Obviamente, cuando eti ingresó por primera vez a la industria y no conocía las reglas de la industria, su estrategia de integración vertical causó muchos problemas. cuando la capacidad de producción de un fabricante de chips liderado invirtió en 2009, lanzó su capacidad de producción dos años más tarde, eti también lanzó su producción de chips liderados. sin embargo, debido a la severa competencia en el mercado, la inesperada caída de los precios sorprendió a la compañía con la guardia baja. lo que es aún peor, la capacidad y la tasa de rendimiento de los productos eti no cumplieron con las expectativas de la compañía. la integración vertical no produjo el efecto de sinergia esperado, por el contrario, ha encendido repetidamente las luchas internas entre cada nodo de producción, debido a los altos costos internos que superaron el costo de compra en el mercado.

Las disputas con los accionistas de nvc lighting proporcionaron una oportunidad de exportación perfecta, y al invertir en nvc lighting, eti aprovechó la oportunidad para alcanzar su objetivo de integración vertical. sin embargo, las oportunidades de fusión están acompañadas de riesgos. durante el proceso de ajuste de la transacción comercial de eti y nvc lighting, changjiang wu, fundador y presidente de nvc lighting chocó con el ex presidente eti donglei wang, lo que provocó violencia física y demandas legales. al final, el equipo de wu fue expulsado de la iluminación nvc para siempre.

a pesar de las disputas finales y de la recuperación gradual de nvc lighting bajo la administración de wang, el mercado de capitales no ha tenido confianza en el desarrollo de la compañía. el valor de las acciones de la empresa cayó en picado el 40% el primer día que la empresa reanudó sus operaciones en oct. 26, 2015.

hasta diciembre de 2015, el precio de las acciones de iluminación nvc cayó a tan solo $ 0,85 (us $ 0,1) y perdió 70% de su valor en comparación con cuando eti compró las acciones por un precio de hkd $ 2.5 (us $ 0.3) a hkd $ 2.97 (us $ 0.38) cada uno. mientras tanto, la pérdida del capital invertido de eti ascendió a una pérdida de us $ 200 millones. la adquisición definitivamente no ha sido rentable hasta el momento, y no logró el resultado de fusión deseado.

si la adquisición anterior no tuvo éxito, ¿por qué estaría eti interesado en el negocio de lámparas de Osram? obviamente este es uno de los pasos en la estrategia de integración vertical de la compañía. Luego de la integración de nvc lighting y eti, la compañía ha formado dos marcas. nvc lighting se centra en el mercado de gama media y alta, mientras que nvc lighting-eti se centra en el sector de mercado de gama media a baja, lo que aparentemente completa la implementación de la cadena de la industria de eti. sin embargo, estas dos marcas siguen ganando presencia en el mercado. con el fin de establecer una distribución integral y despliegue de canales, la compañía no puede simplemente enfocarse en los mercados nacionales sin una implementación en el mercado global, por lo tanto, el negocio de lámparas de osram ofrecería la oportunidad perfecta para expandirse en los mercados internacionales.

fuente: ledinside

adicionalmente, la estrategia de eti de ingresar al mercado mediante la adquisición de appliance of america (aca) fue un éxito. en 2013, Whirlpool autorizó a eti como su distribuidor de productos de iluminación en América del Norte. aunque, el efecto real no fue aparente como afirmaba eti, la compañía aprendió la importancia de la marca y se dio cuenta del potencial comercial y la influencia global asociada con una marca conocida de hace un siglo.

si eti adquiere osram, diferenciar la iluminación nvc y la posición del mercado osram se convertirá en un problema que debe abordarse. a pesar de que osram puede tomar la delantera en el mercado global, con iluminación nvc en el asiento trasero, ambas marcas son bien conocidas en el mercado chino. ambos tienen un posicionamiento de mercado muy similar, e inevitablemente habría clientes potencialmente superpuestos. eti debería poder resolver los problemas de conflicto de marca.

si se gestiona adecuadamente, el negocio de lámparas de osram y eti podrían complementarse entre sí, resolviendo fácilmente la gran capacidad de producción upstream y midstream de eti.

de lo contrario, la experiencia trágica de la iluminación nvc se convertiría en una lección difícil de aprender para eti. nvc lighting alguna vez fue uno de los principales fabricantes de iluminación en el mercado chino, pero hoy ha perdido casi dos tercios (66%) del precio de sus acciones y el valor de mercado de la compañía es aproximadamente una quinta parte (20%) menos otras compañías similares en el sector empresarial. sus inversores han sufrido pérdidas abrumadoras.

hemos analizado cinco empresas, algunas de ellas comenzaron con modelos de negocios de diferenciación antes de desarrollar modelos de integración vertical, otras comenzaron con la integración vertical, pero luego han recurrido a la diferenciación. todavía alguna vez se adoptó la diferenciación, se intentó la integración vertical, pero luego se reinició con estrategias básicas. aunque, todo puede parecer conflictivo, todos incorporan lógicas económicas consistentes que operan en un ciclo.

en los próximos uno o dos años, la industria liderada verá una gran cantidad de oportunidades de fusiones y adquisiciones (m & a) a medida que el mercado madure. Sin embargo, solo el m & as que pueda traer verdadera integración estratégica y lograr la integración vertical será significativo. m) y que se lleven a cabo a ciegas, o por el mero hecho de girar no durarán mucho.

fuente: figo wang

si necesita más información sobre nuestra nueva oblea LED, visite nuestro sitio web: http: // www.powerwaywafer.com , envíanos un correo electrónico a sales@powerwaywafer.com o powerwaymaterial@gmail.com .

Información del contacto

Información del contacto luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404